脚本说明

- API 请求:

- 使用

WebRequest发送 HTTP GET 请求,获取“人工智能SWTOOL量化交易API接口”的历史日线数据。 - 解析

trade_date和position字段。

- 使用

- 回测模式:

- 使用所有历史信号进行交易。

- 实盘模式:

- 仅使用最近一个信号进行交易。

- 交易逻辑:

- 根据

position值开仓(正数为多头,负数为空头)。 - 计算仓位大小,基于账户余额和

position值。

- 根据

- 新柱检测:

- 只在每个新柱上执行交易逻辑,避免重复交易。

- 收盘价模型:

trade_date的信号是最新的,因此不需要判断日期。- 直接在每天的开盘时执行交易逻辑。

- 信号反向处理:

- 如果信号方向与当前持仓方向相反,先平掉原有仓位,再开新仓。

- 如果信号方向与当前持仓方向相同,根据仓位大小进行增仓或减仓。

Shell语言人工智能SWTOOL自动化交易源码

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 |

|---|---|---|---|

| 总市值 | 可用资金 | 盈亏 | 持股变动 |

⛶

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

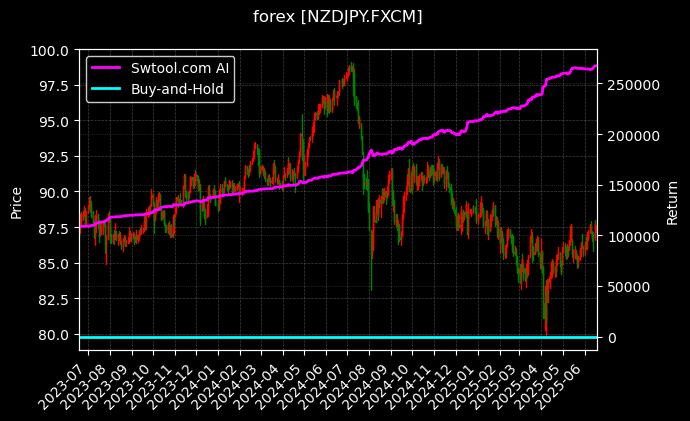

| AI Strategy | - | AI策略净值:策略无杠杆交易累计收益,初始净值1 |

| Buy-and-Hold | - | 买入并持有策略净值:无杠杆交易累计收益,初始净值1 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益 | - | 策略历史中,相对基准的收益率 |

| 贝塔收益 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 综合评分 | - | 策略指标加权综合得分,范围0~100分 |

交易记录

| 交易日期 | AI策略净值 | 年化收益 | 持仓仓位 | 交易方向 |

|---|

分享我的推荐码

你可能也喜欢

本文将深入剖析SWT […]

![新西兰元加元_美元港元[NZDCAD.FXCM_USDHKD.FXCM]人工智能NUJIN量化交易努金AI策略](https://www.nujin.com/wp-content/themes/customizr/assets/front/img/thumb-standard-empty.png)

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

Powered by 连接微博